Что может повлиять на размер страховой пенсии, кроме зарплаты и стажа

Государство гарантирует всем своим гражданам пенсионное обеспечение. Но и сам человек может повлиять на будущие выплаты. Какие факторы позволяют увеличить пенсию, рассказала эксперт НПФ ГАЗФОНД ПН Ирина Баранова

Заместитель генерального директора НПФ «Газфонд пенсионные накопления» Ирина Баранова

Пенсионная модель в России напоминает конструктор из трех частей: страховая пенсия, государственное пенсионное обеспечение (обеспечение госслужащих и социальные пенсии), а также добровольные пенсионные накопления. Для большинства базой является страховая пенсия.

Что нужно для получения страховой пенсии в 2026 году

В 2026 году для женщин возраст выхода на пенсию составляет 59 лет, для мужчин — 64 года. Но для получения страховой пенсии, просто достичь возраста мало. На возможность получать выплаты влияет ваш реальный стаж и пенсионные баллы. Логика прямая: чем дольше вы работаете и чем выше ваша официальная зарплата, тем весомее будут ваши пенсионные права в будущем.

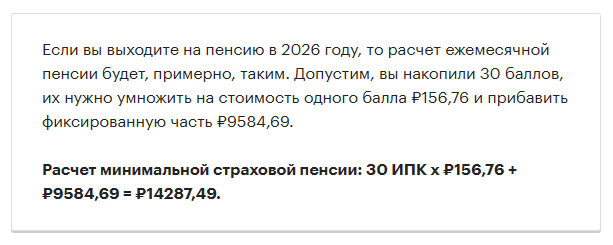

Для назначения страховой пенсии по старости необходимо не менее 15 лет стажа и не менее 30 накопленных пенсионных баллов. За один год можно максимум получить десять баллов. Каждый балл имеет свою стоимость, ее ежегодно устанавливает государство. Например, в 2026 году один балл стоит ₽156,76.

Но величина страховой пенсии зависит не только от количества баллов и их стоимости, учитывается также фиксированная выплата, эта дополнительная часть устанавливается государством, в 2026 году она составляет ₽9584,69.

Что еще может повлиять на размер страховой пенсии

Доплата до прожиточного минимума пенсионера

Однако, пенсионная система многослойная и для социальной защиты населения применяются дополнительные коэффициенты для увеличения размера пенсии. Общая сумма материального обеспечения неработающего пенсионера не может быть ниже регионального прожиточного минимума пенсионера. В текущем году в целом по стране он составляет ₽16 288, в зависимости от региона — от ₽13 тыс. до ₽42 тыс.

Но важно понимать, что доплата до минимальной планки доступна только неработающим пенсионерам, а также при условии, что пенсия в сумме с иными социальными выплатами, например, выплате по инвалидности, не превышает прожиточный минимум пенсионера.

Региональным законодательством может быть также предусмотрена региональная социальная доплата. Например, в Москве действует «городской социальный стандарт» в ₽27 401 в месяц. Если после расчета пенсии по старости ваша ежемесячная пенсия составит менее ₽27 401 в месяц, то ее «подтянут». Такая возможность доступна для тех, кто прожил в Москве более десяти лет.

Отложенный выход на пенсию

Но и это еще не все. Существуют дополнительные факторы, которые также влияют на размер выплаты. Один из них — отложенный выход на пенсию. Если вы достигли пенсионного возраста, но не обратились за назначением пенсии, государство поощрит это повышающими коэффициентами.

Так, если вы выходите на пенсию на один год позже, фиксированная выплата будет увеличена на 5,6%, а стоимость пенсионных баллов на 7%. Если вы выходите на пять лет позже, то фиксированная выплата будет увеличена на 36%, а стоимость пенсионного балла вырастет на 45%.

Баллы за социально значимые периоды жизни

Также государство учитывает, что гражданин мог не успеть накопить достаточное количество баллов и трудового стажа в 15 лет по уважительным социальным причинам. Это, например, уход за детьми, служба в армии по призыву (включая участие в СВО), уход за инвалидом или лицом старше 80 лет и пр.

В таких случаях государство само начисляет баллы и добавляет стаж. Для каждой из вышесказанных ситуаций предусмотрен свой предел компенсации баллов и стажа. Важно учитывать, что таким образом все-таки нельзя полностью исключить необходимость работать.

Помимо дополнительных баллов и стажа, государство также дает возможность раньше выйти на пенсию. Такая привилегия есть не только у тех, кто работал на вредном производстве или на Севере. В этот список попадают врачи, учителя, многодетные мамы и представители еще ряда профессий. У каждой категории свои критерии, но право на ранний выход на пенсию — вполне реальная вещь.

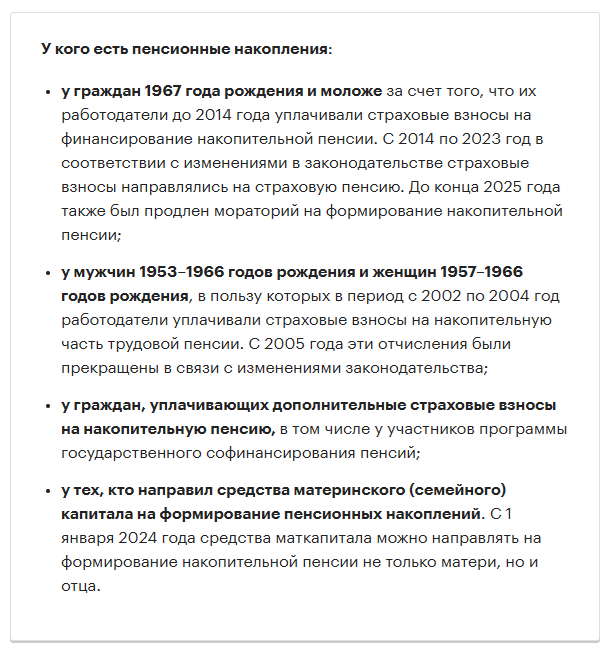

Пенсионные накопления

Отдельный блок — пенсионные накопления (накопительная пенсия). Это дополнительная пенсия, которая не зависит от баллов и стажа. Эти накопления в основном формировались за счет взносов работодателей, а также дохода от их инвестирования.

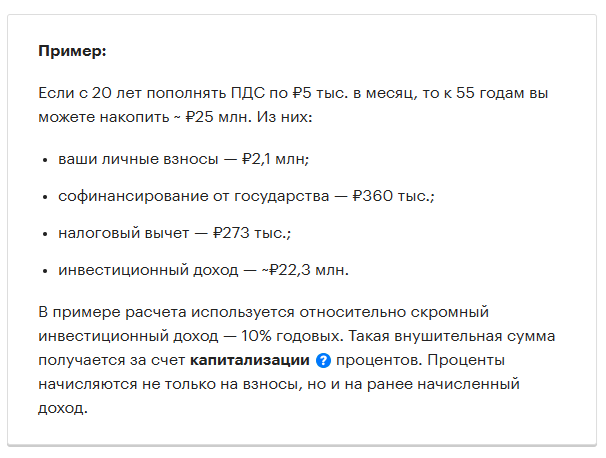

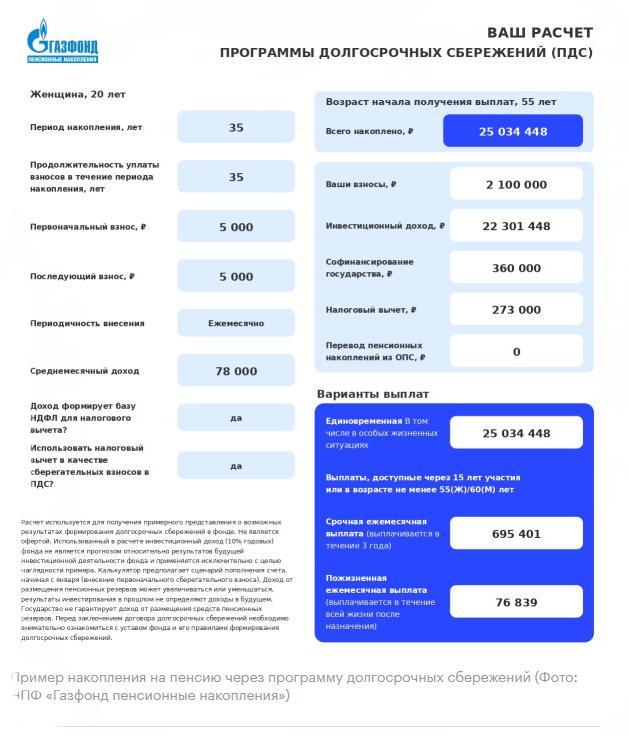

С 2024 года появился принципиально новый инструмент для увеличения своих накоплений, причем не только пенсионных, но и долгосрочных, которыми можно воспользоваться в ряде случаев и до достижения пенсионных оснований. Это программа долгосрочных сбережений (ПДС). Вы также можете перевести в нее свою накопительную пенсию и ежегодно пополнять ПДС-счет своими деньгами.

Участие в программе рассчитано на 15 лет, но можно копить и дольше. Для этого нужно заключить договор с НПФ. Раньше, чем через 15 лет, деньги можно забрать: в особых жизненных ситуациях (при оплате дорогостоящего лечения или потере кормильца) и при достижении «старых» пенсионных границ — для женщин — 55 лет, для мужчин — 60 лет.

Кроме того, пополнение своими деньгами позволит получать:

- софинансирование от государства — до ₽36 тыс. в год в течение десяти лет;

- налоговый вычет на личные взносы — до ₽88 тыс., а с начисленного инвестиционного дохода в большинстве случаев не будет удержан НДФЛ.

Кроме того, личные взносы и доход по ним застрахованы АСВ на ₽2,8 млн. Средства софинансирования от государства и переведенные в программу средства пенсионных накоплений застрахованы без ограничений.

К озвученным ранее преимуществам также можно добавить безубыточность вложений, которую гарантирует НПФ.

Подробнее на РБК: https://www.rbc.ru