В России действует новый инструмент для поощрения граждан, заботящихся о своем будущем - налоговый вычет на долгосрочные сбережения (ДСГ). Эта мера позволяет вернуть часть уплаченного налога на доходы физических лиц (НДФЛ) в размере от 13% до 22% от суммы взносов. 2026 год принесет существенные изменения, особенно для семей с детьми: с 1 сентября родители смогут получить повышенный лимит вычета по ДСГ - до 500 тыс. руб. на каждого ребенка, что суммарно составит до 1 млн. руб. на всю семью. В этой статье мы подробно разберем налоговый вычет на долгосрочные сбережения и как получить этот выгодный возврат в 2026 году.

Что такое вычет на долгосрочные сбережения (ДСГ) простыми словами

Вычет на долгосрочные сбережения граждан (ДСГ) - это один из видов инвестиционных налоговых вычетов, регулируемая ст. 219.2 НК РФ. Он предоставляет налогоплательщикам возможность вернуть часть уплаченного НДФЛ (13-22%) с суммы добровольных взносов, внесенных на формирование своей будущей пенсии или других долгосрочных сбережений.

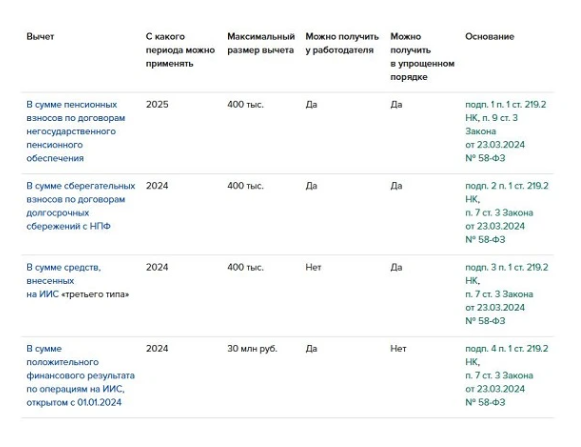

В отличие от социального вычета (например, на лечение или обучение), где суммарный лимит составляет 150 тыс. руб. в год, вычет на долгосрочные сбережения имеет более высокий лимит - 400 тыс. руб. При этом он распространяется сразу на четыре типа финансовых продуктов, что делает его более привлекательным для формирования долгосрочных накоплений.

Главное нововведение 2026 года по ДСГ: семейный вычет до 1 млн рублей (с 1 сентября 2026 года)

Одним из самых значимых изменений в сфере налоговых вычетов в 2026 году - введение повышенного лимита для родителей, делающих взносы в пользу своих детей. Эта мера призвана стимулировать родителей заранее заботиться о финансовом будущем своих детей.

С 1 сентября 2026 года каждый из родителей получает возможность заявить к вычету сумму взносов до 500 тыс. руб. в год, если эти взносы были уплачены в пользу ребенка.

Если оба родителя делают взносы на детей, то совокупный лимит на семью может составить до 1 млн. руб. в год.

Для получения вычета важно, чтобы ребенок был несовершеннолетним, то есть до 18 лет. Однако, если ребенок продолжает очное обучение, этот возрастной порог может быть увеличен до 24 лет. Данное семейное увеличение вычета распространяется на те же продукты, что и основной вычет: ПДС, НПО, а также договоры страхования жизни, оформленные в пользу ребенка.

По каким программам можно получить вычет на долгосрочные сбережения в 2026 году

Для получения налогового вычета важно знать, какие финансовые инструменты и договоры учитываются. В 2026 году вычет на долгосрочные сбережения предоставляется по следующим продуктам:

• Программа долгосрочных сбережений (ПДС). Это относительно новый продукт, введенный с 2024 года. Договоры, заключенные в рамках ПДС с негосударственными пенсионными фондами (НПФ), позволяют формировать сбережения с возможностью подключения к ним налогового вычета.

• Негосударственное пенсионное обеспечение (НПО). Договоры с НПФ, направленные на формирование дополнительной пенсии. Эти программы действуют уже давно, и взносы по ним также могут быть учтены при получении вычета.

• Страхование жизни. С 1 сентября 2026 года возможность получения вычета распространяется и на некоторые виды долгосрочных договоров страхования жизни. Важно уточнять условия конкретного полиса.

• Индивидуальный инвестиционный счет (ИИС-3). Этот тип ИИС, действующий с 2024 года, также дает право на налоговый вычет на долгосрочные сбережения.

Важное ограничение! Необходимо помнить, что лимит в 400 тыс. руб. является общим для всех перечисленных выше продуктов. Это означает, что суммарно, если вы вносите средства в разные программы (например, и в ПДС, и на ИИС-3), вы сможете заявить к вычету не более 400 тыс. руб. в год.

Виды вычетов на долгосрочные сбережения и основные условия их получения - в таблице ниже.

Какой размер вычета на ДСГ в 2026 году

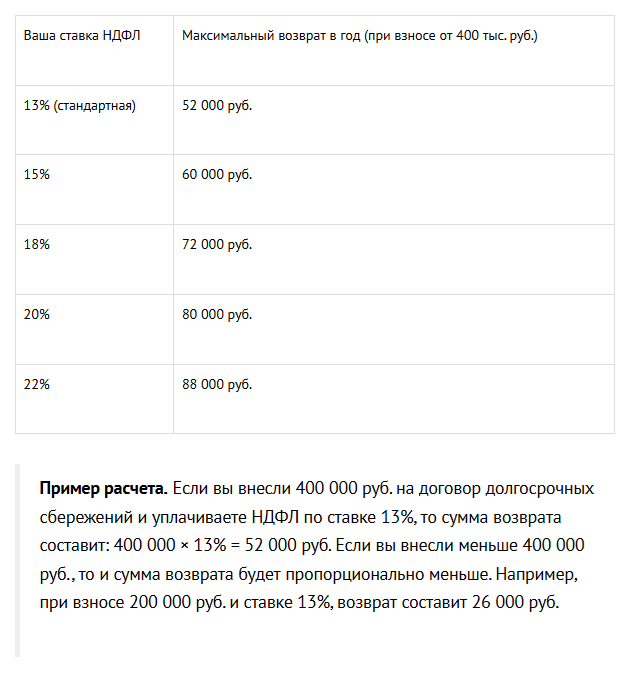

Размер налогового вычета напрямую зависит от ставки НДФЛ, которую вы уплачиваете с ваших доходов. Максимальная сумма, которую можно вернуть, рассчитывается от суммы взносов, но не более установленного лимита. Вычет рассчитывается как процент от внесенной суммы, но не более 400 000 руб. в год. Максимальный возврат налога происходит при внесении именно этой суммы. В таблице ниже показана зависимость максимальной суммы возврата в год при определенной ставке.

Условия получения вычета на долгосрочные сбережения в 2026 году

Для того чтобы получить налоговый вычет на долгосрочные сбережения, необходимо соблюсти ряд обязательных условий:

• Минимальный срок договора. Это одно из ключевых условий. Чтобы получить вычет, договор должен быть заключен на срок, подразумевающий выплаты не ранее, чем через 5 лет с момента его заключения. Для договоров, заключенных в 2024-2026 годах, этот срок также должен составлять не менее 5 лет до первой выплаты.

• Заявитель - плательщик НДФЛ. Вычет могут получить только те граждане, которые уплачивают налог на доходы физических лиц. К таким категориям относятся официально трудоустроенные граждане, ИП на общей системе налогообложения (ОСНО), а также лица, получающие доходы от сдачи имущества в аренду и другие виды налогооблагаемых доходов.

• Оплата личных взносов. В расчет вычета принимаются только те взносы, которые были внесены самим гражданином. Государственное софинансирование или взносы работодателя (если они предусмотрены договором) в сумме, подлежащей вычету, не учитываются.

• Срок подачи заявления. Заявить о получении вычета можно в течение трех лет после окончания налогового периода, в котором были уплачены взносы. Например, за взносы, уплаченные в 2025 году, можно обратиться за вычетом в 2026, 2027 или 2028 году.

Как получить вычет по ДСГ: 3 способа в 2026 году

Существует несколько способов оформить налоговый вычет на долгосрочные сбережения, каждый из которых имеет свои преимущества.

Способ 1. Упрощенный (самый быстрый) - через личный кабинет ФНС

Этот метод становится все более популярным благодаря своей простоте и скорости.

1. Ожидание предзаполненного заявления: Налоговая служба (ФНС) сама формирует предзаполненное заявление на вычет.

2. Заход в ЛК: Вам нужно зайти в личный кабинет налогоплательщика на сайте ФНС.

3. Раздел "Доходы и вычеты": Найдите раздел "Упрощенные налоговые вычеты".

4. Проверка и подписание: Внимательно проверьте все данные, при необходимости внесите коррективы, подпишите заявление усиленной квалифицированной электронной подписью и укажите реквизиты банковского счета для перечисления средств.

5. Срок: Весь процесс проверки и перечисления денег обычно занимает около 30 дней.

Способ 2. Через работодателя (действует только в 2026 году)

Этот способ удобен тем, что позволяет уменьшить сумму НДФЛ, удерживаемого из вашей заработной платы, еще до окончания года.

1. Подача заявления: Необходимо подать заявление вашему работодателю о предоставлении вычета.

2. Уменьшение налога: Работодатель перестает удерживать НДФЛ из вашей зарплаты до тех пор, пока не будет исчерпана сумма заявленного вычета.

Важно! С 1 января 2027 года этот способ получения вычета будет отменен. Поэтому в 2026 году им стоит воспользоваться, пока есть такая возможность.

Способ 3. Через налоговую по декларации 3-НДФЛ

Классический способ, который требует больше времени и самостоятельных действий.

Потребуется:

1. Справка о взносах. Получите в своем НПФ или страховой компании справку по форме КНД 1151157, подтверждающую сумму уплаченных взносов.

2. Заполнение декларации. Заполните налоговую декларацию по форме 3-НДФЛ, указав в ней информацию о внесенных взносах и сумму требуемого вычета.

Подайте декларацию вместе с подтверждающими документами в налоговый орган по месту вашего жительства. Это можно сделать лично, по почте или онлайн через личный кабинет ФНС.

Что важно знать о вычете на ДСГ: нюансы 2026 года

При оформлении вычета на долгосрочные сбережения стоит учитывать несколько важных нюансов, которые могут повлиять на его получение или сумму.

• Досрочное расторжение договора. Если вы решите расторгнуть договор, по которому ранее получили налоговый вычет, до истечения минимального срока (5 лет), то полученная сумма вычета придется вернуть в полном объеме в налоговую инспекцию.

• Новые налоговые коды. С 2026 года для упрощения отчетности бухгалтеров введен специальный код вычета 518. Этот код будет использоваться для отражения вычетов по взносам, уплаченным по договорам долгосрочных сбережений.

• Вычет на обучение за рубежом. В 2026 году также появятся новые коды вычетов (333 и 334) для тех, кто оплачивает обучение детей в иностранных вузах. Это расширяет возможности для получения налоговых льгот.

Пошаговый чек-лист: как получить вычет по ДСГ в 2026 году

Смотрите пошаговый алгоритм оформления вычета на долгосрочные сбережения в 2026 году:

1. Проверьте наличие подходящего договора. Убедитесь, что у вас есть действующий договор ПДС, НПО, ИИС-3 или долгосрочного страхования жизни.

2. Проверьте срок действия договора. Важно, чтобы до момента первой выплаты по договору оставалось не менее 5 лет.

3. Рассчитайте сумму взносов. Определите, какую сумму вы внесли на свой счет в прошлом году (за который хотите получить вычет).

4. Выберите удобный способ получения. Решите, как вам проще получить вычет: через упрощенный механизм в личном кабинете ФНС или путем подачи декларации 3-НДФЛ. Проверьте, подходит ли вам способ через работодателя (действует только до конца 2026 года).

5. Запросите справку. Если вы выбрали способ с декларацией, получите в своем НПФ или страховой компании справку о сумме уплаченных взносов.

6. Подайте заявление. Действуйте согласно инструкции выбранного способа - заполните и подайте заявление через онлайн-сервис ФНС или бумажную декларацию.

7. Дождитесь возврата денежных средств. Налоговая инспекция рассмотрит ваше заявление и переведет деньги на указанный вами банковский счет. Обычно, это занимает до 30 дней.

Подведем итоги

2026 год предоставляет уникальные возможности для тех, кто стремится обеспечить свое финансовое будущее и будущее своих детей. Налоговый вычет на долгосрочные сбережения становится еще более привлекательным, особенно благодаря расширенному семейному лимиту до 1 млн. руб. с 1 сентября. Не стоит откладывать заботу о своих сбережениях на потом. Начать оформление вычета можно уже сейчас, подав заявление по расходам на взносы, уплаченные в 2025 году. Используйте эту выгодную меру поддержки от государства, чтобы максимально эффективно формировать свои накопления.

Источник: https://www.glavbukh.ru