Получать софинансирование государства по программе долгосрочных сбережений можно будет десять лет. Но это не единственная выгода. Кто разбирается в финансах, знает, что с помощью ПДС можно дважды сэкономить на налогах и выводить накопления. Специально для Пенсии.про генеральный директор СберНПФ Александр Зарецкий рассказал, как копить максимально выгодно, кого коснется налог на депозиты в следующем году и обяжут ли работодателей делать взносы за сотрудников.

О преимуществах программы долгосрочных сбережений

— Александр Михайлович, программа долгосрочных сбережений существует уже более полугода, но, судя по опросам, знают про нее не все. А в деталях — вообще немногие. Объясните нам, в чем, на ваш взгляд, основные плюсы программы?

— Подавляющее большинство россиян хотят делать и делают какие-то сбережения. Самый популярный сейчас вариант — краткосрочные депозиты. На вкладах и депозитах россияне, по данным Банка России на 1 июня, хранят более 45 трлн рублей. Депозиты — очень понятный и простой финансовый инструмент, но краткосрочный. Делать долгосрочные сбережения через краткосрочные депозиты не очень удобно. Для этого у банков есть так называемые накопительные счета, а с этого года ряд банковских групп (включая Сбер) начали предлагать и программу долгосрочных сбережений. На мой взгляд, это лучший инструмент для долгосрочных сбережений. В чем преимущество?

Во-первых, это высокоэффективный с точки зрения доходности продукт, потому что есть софинансирование от государства в размере до 36 000 рублей в год. Оно рассчитано на три года, но президент дал поручение продлить срок на 10 лет. Насколько мы знаем, до конца года поручение будет выполнено.

Второе преимущество — это надежность и сохранность средств, они попадают в систему гарантирования АСВ на сумму 2,8 млн рублей. Это в два раза больше, чем по депозиту. Помимо этого, по закону эти сбережения не могут уйти в минус. То есть на выходе человек не может получить меньше, чем все те взносы, которые были сделаны в программу, включая и софинансирование.

Третье важное преимущество — налоговые льготы. У программы долгосрочных сбережений есть налоговые льготы на входе и на выходе. Льготы на входе означают, что государство возвращает вам подоходный налог на сумму ваших взносов до 400 000 рублей. На выходе — инвестиционный доход не облагается налогом на доходы физических лиц.

И четвертое преимущество, оно не для всех, а для тех, у кого есть так называемые пенсионные накопления в государственной системе. Это те граждане, которые официально работали в период с 2002 по 2013 год. У тех, кто неплохо зарабатывал, на этих счетах находятся суммы, измеряемые сотнями тысяч рублей. ПДС позволяет вам забрать ваши пенсионные накопления из государственной системы обязательного пенсионного страхования (ОПС) и перевести их в свою личную программу.

— Почему это может быть интересно?

— Во-первых, пока деньги находятся в государственной системе, всегда есть вероятность, что эта государственная система будет трансформироваться.

Второе преимущество в том, что большинству граждан, у которых суммы выше 350 000 рублей, после достижения возраста 55/60 лет будет, скорее всего, назначена пожизненная пенсия из этих накоплений порядка 1 000 рублей в месяц. Но многие заинтересованы в том, чтобы забрать всю сумму сразу. В системе обязательного пенсионного страхования это сделать нельзя, а в программе долгосрочных сбережений ― можно.

И третье. Происходит тяжелая жизненная ситуация, например, человеку срочно нужны деньги на серьезную операцию. А у него в пенсионных накоплениях в ОПС, например, 500 000 рублей. Он не может воспользоваться этими деньгами, чтобы оплатить операцию. А если эти деньги перевести в ПДС, сможет.

О вкладах и налогах на доходы

— Сейчас банковские ставки — 15 %. Калькуляторы НПФ, насколько я помню, рассчитывают выгоду от ПДС под 7-8 % годовых. Доходность за последние годы по индивидуальным пенсионным программам была плюс-минус такая же. Как-то не бьется.

— Мы в наших иллюстрациях рисуем картинку на целых 15 лет вперед. Какой она будет реально, мы пока не знаем, но отражаем ту доходность, которая в среднем может быть на горизонте 15–20 лет. За прошлый год средневзвешенная доходность по договорам негосударственного пенсионного обеспечения составила 11,12 % годовых. Реальность может быть лучше, чем то, что мы в иллюстрациях показываем, но она может быть и хуже.

— То, что не надо платить налог по ПДС, это, конечно, классно. По вкладам платить его нужно, но не всем, это зависит от начисленных процентов.

— Я смотрю поправки к Налоговому кодексу… Этого потолка в один миллион уже нет. Возможно, что в следующем году вы будете платить подоходный налог уже по всем депозитам, независимо от их размера. Я вас огорчил?

— Очень. У многих людей в России после того, как заплатил за коммуналку, за ипотеку, за автокредит и за продукты, свободных денег остается тысячи две-три. Реально ли такой суммы скопить что-то на пенсию?

— Если человек делает долгосрочные сбережения и у него цель — 500 000 рублей, наверное, это не клиент для такой программы. С другой стороны, программа все равно будет ему интересна, потому что остается налоговое преимущество перед депозитом из-за стимула на входе. И я не исключаю, если человек будет откладывать понемногу, то через пять или через десять лет вместе с инвестиционным доходом размер сбережений превысит миллион. В случае депозита ему придется заплатить налог.

О государстве, бизнесе и доверии к НПФ

— С выгодой для людей более-менее разобрались. Интересно ваше мнение касаемо еще одной стороны. Государство. У нас же кризис, а тут такой аттракцион неслыханной щедрости, еще и на 10 лет. Зачем это государству?

— Государству нужны длинные инвестиции в экономику. Чтоб достроить дорогу Москва — Питер или продлить трассу М-12 от Казани до Екатеринбурга, где-то порт новый построить, где-то мост через дорогу кинуть и так далее. Это все долгосрочные проекты, которые окупаются на горизонте 10 лет и выше.

Раньше была возможность привлекать иностранные инвестиции. Сейчас у государства есть две возможности получить деньги. Их можно напечатать, но это значит разогнать инфляцию. А можно эти деньги изыскать на внутреннем рынке, в том числе и у физических лиц. Как я сказал, на депозитах в банках держат 45 трлн рублей. Банки выдают кредиты и люди покупают на них все: от холодильников до квартир, это стимулирует потребительский спрос. Но нужен баланс, чтобы были еще и длинные деньги, которые шли бы на пользу обществу через инфраструктурные проекты.

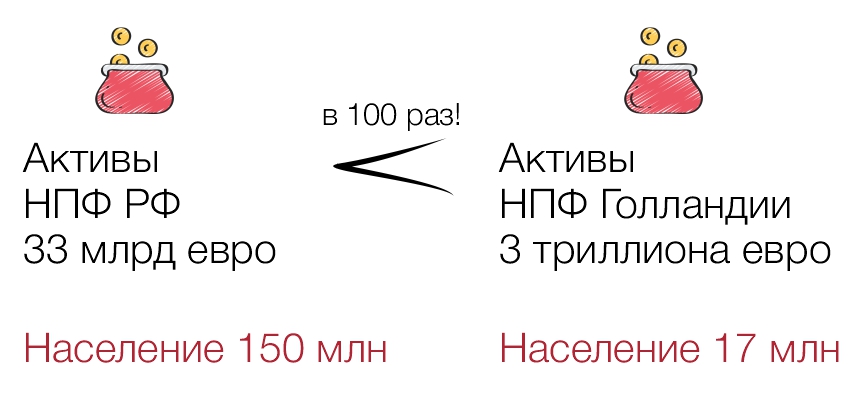

Это первый тезис. Второй — если у людей есть собственные сбережения, то они чувствуют себя более уверенно. Для государства это важно. Уровень сбережения у нас в стране очень низкий.

Александр Зарецкий сравнил объем накоплений в НПФ России и Голландии. Разница впечатляет

— Люди помнят, как НПФ появлялись в 90-е, потом ходили налоговые агенты по квартирам, а еще накопительную пенсию заморозили. Это сделали, конечно, не НПФ. Но тень упала, и сейчас появляются вопросы, что будет с деньгами, если их отнести в НПФ? Не окажутся ли снова где-то еще, не заберет ли их государство?

— Мы предлагаем финансовые услуги, это финансовые услуги на основании договорных отношений между финансовой организацией и клиентом, здесь государство ничего поменять не может. Понимаете?

— У вас были индивидуальные пенсионные планы, да у всех НПФ они были, и они отличались по первоначальным взносам, условиям выплат, суммам, срокам и так далее. ПДС в целом у всех одна, на одних и тех же условиях. Или у разных НПФ ПДС разная?

— Основные преимущества программы фиксирует закон, но в деталях разница есть: минимальная сумма взноса, как получать выплаты, какая инвестиционная стратегия… В перспективе мы планируем делать разные продукты с разными стратегиями, программы будут отличаться даже внутри одного фонда. Этим вопросом займемся в следующем году.

— Звучали идеи по поводу корпоративной ПДС. Обяжут работодателей делать взносы?

— Идея в том, чтобы не обязывать, а разрешать работодателям делать взносы, то есть финансировать программы своих сотрудников. Это альтернатива корпоративным пенсионным программам, которые есть у крупных работодателей. Представьте малый бизнес, работает 100 человек. Сегодня у них все хорошо, бизнес развивается, работодатель повышает зарплату, платит бонусы, страховку оформляет и делает пенсионную программу через ПДС. То есть сотрудник сам открывает счет, вносит туда условно 5 000 рублей. И работодатель вносит 5 000 рублей. А потом еще и государство софинансирует. Сотрудник должен быть счастлив. А через два-три года пришел кризис, работодатель говорит: «Коллеги, я не могу на ближайшие два года финансировать эту вашу программу долгосрочных сбережений. Я приостанавливаю финансирование. Вот когда наступят хорошие времена, мы к ней вернемся». И никакой драмы не происходит, потому что у сотрудника его ПДС остается.

В Налоговом кодексе нужно прописать стимулирующий налоговый режим для таких взносов, этим мы сейчас занимаемся, он еще там не прописан.

Личное: сколько денег откладывает Зарецкий

— Кто чаще всего открывает у вас счета? Богатые, бедные, молодежь, люди уже в возрасте?

— Совершенно разные люди приходят. В отдаленных регионах, в каких-нибудь поселках открывают счета со взносами по 3 000–4 000 рублей, часто нерегулярно пополняют. А есть у нас клиент, который послушал радио, пришел и 2 миллиона сразу положил. Вот точно также и по возрасту. Есть люди 60+, есть молодежь. Основной сегмент это 35–55 лет.

— Какая доля долгосрочных сбережений лично у вас в ПДС уходит?

— Доля небольшая, но вы должны понимать, у меня еще есть капитал на пенсию из других источников. У меня на предыдущем месте работы была корпоративная пенсионная программа, сейчас у меня аналогичная программа в Сбере, там тоже уже приличное количество денег. А в ПДС я только начал откладывать. Я откладываю туда 35 000 рублей в месяц. Поставил автоплатеж.

— Кому программа не подходит, а кому — маст-хэв, бегите срочно?

— Учитывая, что софинансирование от государства будет десять лет, я б так сказал, подходит всем. Может, не подходит тем, у кого нет постоянного источника дохода, кто живет на пособие.

Интереснее всего, наверное, ПДС для людей 40–55 лет с высоким уровнем дохода, более 100 000 рублей в месяц. У них по возрасту есть пенсионные накопления, которые можно перевести, и получить софинансирование. И эта категория обычно наиболее склонна к сбережениям.

Источник: https://pensiya.pro